住宅ローンの借入額の目安を知りたいと思ったとき、まず気になるのは自分の年収でいくらまで借りられるのかという点ではないでしょうか。

住宅購入は人生で最も大きな買い物のひとつであり、借入額を見誤ると返済が家計を圧迫し、日々の暮らしにゆとりがなくなります。

一方で、必要以上に慎重になりすぎると理想の住まいに手が届きません。

年収倍率や返済負担率といった指標を正しく理解し、手取り年収ベースで無理のない借入額を見極めることが、後悔しない住宅購入への第一歩です。

この記事では、年収別の借入可能額早見表から適正額の計算方法、共働き世帯の注意点、さらに住宅ローン控除や諸費用まで網羅的に解説します。

- 年収別の借入可能額を早見表で確認できる

- 返済負担率から導く適正な借入額の計算方法がわかる

- 共働き世帯がペアローンや収入合算を選ぶ際の注意点を理解できる

- 頭金・金利タイプ・返済期間の選び方で失敗しないポイントがつかめる

- 住宅ローン控除の最新制度と見落としがちな諸費用を把握できる

記事のポイントをスライドで確認!

【年収別】借入可能額の早見表

住宅ローンの借入額を検討するうえで、まず押さえておきたいのが年収倍率と返済負担率の2つの指標です。

ここでは、公的データに基づく年収倍率の実態と、年収400万〜800万円を想定した借入額のシミュレーション、そして共働き世帯ならではの注意点を整理します。

借入可能額は年収の何倍が目安?

住宅ローンの借入可能額を考える際、よく使われる指標が年収倍率です。

年収倍率とは、住宅購入に必要な所要資金(土地+建物の合計額)を世帯年収で割った数値を指します。

住宅金融支援機構が公表した「2024年度フラット35利用者調査」によると、住宅の種類ごとの年収倍率は以下のとおりです。

| 住宅の種類 | 所要資金(全国平均) | 年収倍率 |

|---|---|---|

| 土地付注文住宅 | 5,007万円 | 7.5倍 |

| マンション | 5,592万円 | 7.0倍 |

| 注文住宅(建物のみ) | 3,936万円 | 6.9倍 |

| 建売住宅 | 3,826万円 | 6.7倍 |

| 中古マンション | 3,033万円 | 5.5倍 |

| 中古戸建 | 2,573万円 | 5.3倍 |

出典:住宅金融支援機構「2024年度フラット35利用者調査」

ただし、この年収倍率には注意が必要です。

上の表は自己資金を含めた所要資金の倍率であり、住宅ローンの借入額そのものの倍率ではありません。

実際のローン借入額(融資金)で見ると、注文住宅で年収の約4.8倍、建売住宅で約5.2倍、中古戸建で約4.1倍程度に収まっています。

つまり、頭金を差し引いた純粋な借入額は、年収の5〜6倍が現実的な水準といえます。

もう一点押さえておきたいのが、フラット35は全期間固定金利のローンであるという点です。

変動金利を選ぶ人は、金利が低いぶん借入額を増やす傾向があります。住宅金融支援機構の「住宅ローン利用者の実態調査(2025年4月調査)」では、変動金利を選んだ人の割合が79.0%に達しています。

変動金利の低金利が続く保証はないため、年収倍率だけで安心せず、返済負担率と合わせて判断する必要があります。

年収別の借入額シミュレーション

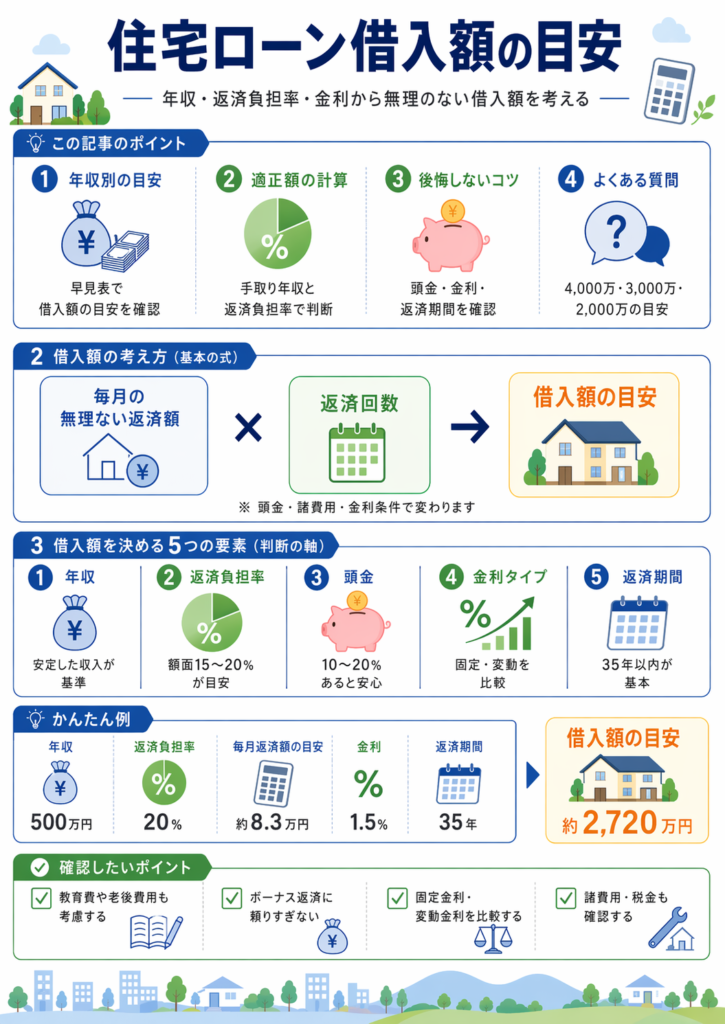

年収倍率を理解したところで、次に実際の返済額をシミュレーションしてみましょう。

以下の表は、返済負担率20%を基準にした借入額の目安です。返済負担率20%とは、年収に占める年間返済額の割合が20%になる水準を意味します。

| 年収 | 借入額の目安 | 毎月の返済額 | 年間返済額 |

|---|---|---|---|

| 400万円 | 約2,170万円 | 約6.7万円 | 約80万円 |

| 500万円 | 約2,720万円 | 約8.3万円 | 約100万円 |

| 600万円 | 約3,260万円 | 約10.0万円 | 約120万円 |

| 700万円 | 約3,800万円 | 約11.7万円 | 約140万円 |

| 800万円 | 約4,340万円 | 約13.3万円 | 約160万円 |

※シミュレーション条件:返済負担率20%(額面年収ベース)、全期間固定金利1.5%、返済期間35年、元利均等返済、ボーナス払いなし。借入額は1万円単位で端数調整。

たとえば年収500万円の世帯であれば、返済負担率20%の場合、借入額の目安は約2,720万円です。

毎月の返済額は約8.3万円となり、現在の家賃と比較しやすい金額ではないでしょうか。

なお、返済負担率を25%に引き上げると、年収500万円で約3,400万円まで借入額を増やせます。

ただし、毎月の返済額は約10.4万円に増え、教育費や生活費を圧迫するリスクが高まります。

初めて住宅ローンを組む方は、まず返済負担率20%で試算し、家計全体のバランスを確認してから上限を検討するのが安全です。

予算の目安がつかめたら、次はどんな家が建てられるのかを具体的にイメージする段階です。

LIFULL HOME’Sの無料カタログ請求を活用すれば、自宅にいながら複数社の坪単価や間取りプランを比較でき、休日ごとに住宅展示場を回る手間も省けます。

営業連絡の有無や頻度は依頼先によって異なるため、気になる方は申込時に連絡方法の希望を伝えておくと安心です。

共働き世帯の年収目安と注意点

共働き世帯の場合、夫婦の収入を合わせて借入額を増やす方法があります。

代表的な方法は収入合算とペアローンの2つです。

収入合算は、主たる借入者の収入に配偶者の収入を加えて審査を受ける方法です。

ローン契約はあくまで1本のため、諸費用が抑えられるメリットがあります。

一方、ペアローンは夫婦それぞれが個別にローンを組む方法です。

2本のローン契約になるため諸費用は2倍かかりますが、夫婦それぞれが住宅ローン控除を利用できる点は大きなメリットです。

| 比較項目 | 収入合算 | ペアローン |

|---|---|---|

| ローン契約数 | 1本 | 2本(夫婦各1本) |

| 諸費用 | 1本分 | 2本分(事務手数料・保証料等) |

| 住宅ローン控除 | 主たる借入者のみ | 夫婦それぞれ適用 |

| 団体信用生命保険 | 主たる借入者のみ | 夫婦それぞれ加入 |

| 離婚時のリスク | 連帯保証の問題 | 売却か残債の整理が複雑 |

ここで注意したいのは、共働き前提で借入額を最大化すると、将来のリスクが大きくなる点です。

出産や育児による一時的な収入減少、転職、配偶者の体調不良など、世帯年収が下がる要因は多数あります。

共働き世帯であっても、借入額は片方の収入だけで返済負担率25%以内に収まる水準に設定し、もう片方の収入は教育費や貯蓄に充てる、という考え方のほうが長期的に安定します。

適正な借入額の計算方法

年収倍率はあくまで目安であり、実際に無理なく返済できる金額は個々の家計状況によって異なります。

ここでは、手取り年収を起点とした適正額の計算方法と、借入限度額いっぱいまで借りた場合のリスクを具体的に解説します。

手取り年収から適正額を計算する

住宅ローンの適正額を考えるうえで最初にやるべきことは、額面年収ではなく手取り年収を基準にすることです。

額面年収から社会保険料や所得税・住民税を差し引いた手取り年収は、一般的に額面の75〜85%程度になります。

| 額面年収 | 手取り年収の目安 | 手取り月収の目安 |

|---|---|---|

| 400万円 | 約320万円(80%) | 約26.7万円 |

| 500万円 | 約395万円(79%) | 約32.9万円 |

| 600万円 | 約468万円(78%) | 約39.0万円 |

| 700万円 | 約537万円(77%) | 約44.8万円 |

| 800万円 | 約600万円(75%) | 約50.0万円 |

※手取り年収の目安は、扶養家族1名・社会保険加入の会社員を想定した概算値です。実際の金額は家族構成や控除内容により変動します。

たとえば額面年収600万円の場合、手取り年収は約468万円です。

手取り年収ベースで返済負担率を20%に設定すると、年間返済額は約93.6万円、毎月の返済額は約7.8万円になります。

額面年収ベースの返済負担率20%で計算した場合の毎月10.0万円と比べると、約2.2万円の差が生じます。

この差を甘く見てはいけません。毎月2.2万円の差は年間で26.4万円、35年間では924万円もの差額になります。

家計の実態に即した返済計画を立てるには、手取り年収を基準にするのが鉄則です。

年収の何倍が理想?返済負担率の目安

返済負担率(返済比率)とは、年収に占めるローンの年間返済額の割合です。

住宅ローンを無理なく返済するために、この数値をどの水準に設定するかが重要な判断ポイントになります。

フラット35では、住宅ローンの審査基準として返済負担率の上限を明確に定めています。

- 年収400万円未満:返済負担率30%以下

- 年収400万円以上:返済負担率35%以下

ただし、これは審査に通るための上限であり、無理なく返済できる水準とは異なります。

住宅金融支援機構「住宅ローン利用者の実態調査(2025年4月調査)」によると、実際の利用者で最も多い返済負担率は15%超〜20%以内で、全体の24.3%を占めています。

次いで10%超〜15%以内が21.2%、20%超〜25%以内が18.0%です。

つまり、多くの利用者は審査上の上限(30〜35%)よりもかなり低い水準でローンを組んでいます。

理想的な返済負担率は手取り年収の20〜25%であり、額面年収ベースでは15〜20%にあたります。

この水準であれば、教育費の増加や突発的な出費にも対応しやすくなります。

限度額いっぱいまで借りるリスク

金融機関の審査に通ったからといって、その金額を満額借りることは推奨できません。

審査基準の返済負担率35%で借りた場合、年収500万円の世帯では年間返済額が175万円、毎月の返済額は約14.6万円に達します。

手取り月収が約33万円の世帯で毎月14.6万円の返済を続けると、残りは約18.4万円です。

ここから食費、光熱費、通信費、保険料、子どもの習い事代などを支払うと、自由に使えるお金はほとんど残りません。

さらに見落としがちなのが、住宅ローン以外の住居関連コストです。

- 固定資産税・都市計画税:年間10〜20万円程度(物件による)

- 火災保険・地震保険:年間2〜5万円程度

- 修繕・メンテナンス費用:戸建ての場合、10年ごとに100〜200万円が目安

- マンションの場合:管理費・修繕積立金で月2〜4万円程度

これらを合算すると、毎月の住居関連支出はローン返済額に2〜5万円が上乗せされる計算です。

限度額いっぱいで借りると、こうした追加コストに対応できず、貯蓄を取り崩す生活に陥るリスクがあります。

住宅ローンは「借りられる額」ではなく「返せる額」で組むのが大前提です。

返済負担率20%以内を目安に設定し、余裕のある家計を維持できる金額に抑えましょう。

住宅ローンで後悔しないポイント

借入額の目安を把握したら、次は具体的な返済計画の設計です。

頭金の考え方、返済期間の選び方、金利タイプの違い、そして住宅ローン控除や諸費用まで、住宅購入で後悔しないために押さえておくべき4つのポイントを解説します。

頭金と生活防衛資金のバランス

頭金とは、住宅購入時に自己資金から支払うまとまったお金です。

頭金を多く入れるほど住宅ローンの借入額が減り、毎月の返済負担も軽くなります。

国土交通省の「令和5年度住宅市場動向調査」によると、初めて住宅を購入する一次取得者の自己資金比率は平均で20〜40%程度です。

ただし、貯蓄をすべて頭金に充ててしまうのは危険です。

住宅購入後に突然の失業、病気、家電の故障などが重なった場合、生活資金が底をつくリスクがあります。

FPとしておすすめするのは、以下のバランスです。

- 頭金:物件価格の10〜20%を目安にする

- 生活防衛資金:最低でも生活費の6か月分(理想は1年分)を手元に残す

- 引越し・家具購入費用:50〜100万円程度を別途確保する

たとえば物件価格3,500万円、月々の生活費25万円の世帯であれば、頭金350〜700万円に加え、生活防衛資金150万円(6か月分)、引越し等の費用80万円、合計580〜930万円程度の自己資金を用意できていると安心です。

頭金ゼロ(フルローン)での購入も制度上は可能ですが、借入額が増えるぶん金利負担が大きくなる点は理解しておく必要があります。

返済期間35年と40年ローンの違い

住宅ローンの返済期間は最長35年が一般的ですが、近年は最長50年の超長期ローンを取り扱う金融機関も増えています。

住宅金融支援機構の調査(2025年4月)でも、35年超の返済期間を選んだ人の割合は合計で25.5%に達しています。

返済期間の長短がどのように影響するか、借入額3,000万円(固定金利1.5%、元利均等返済)で比較してみましょう。

| 比較項目 | 35年返済 | 40年返済 | 差額 |

|---|---|---|---|

| 毎月の返済額 | 約9.2万円 | 約8.3万円 | 約0.9万円 |

| 総返済額 | 約3,858万円 | 約4,003万円 | 約145万円 |

| 30歳で借入した場合の完済年齢 | 65歳 | 70歳 | 5年延長 |

40年ローンは毎月の負担を約9,000円軽くできますが、総返済額は約145万円増加します。

さらに完済年齢が70歳になるため、定年退職後もローン返済が続く計算です。

40年ローンは20代で購入する場合や、繰り上げ返済を前提とした一時的な月額軽減策としては有効ですが、漫然と返済を続けると老後の家計を大きく圧迫します。

返済期間は原則35年以内とし、定年までに完済できる計画を立てるのが安全です。

金利タイプの選び方と総返済額

住宅ローンの金利タイプは、大きく分けて変動金利と固定金利の2種類があります。

変動金利は、市場金利の動向に応じて定期的に適用金利が見直されるタイプです。

一般的に固定金利よりも低い金利で借入できるため、住宅金融支援機構の調査(2025年4月)では利用者の79.0%が変動金利を選んでいます。

一方、固定金利は借入期間中の適用金利が変わらないタイプです。

全期間固定型であれば、毎月の返済額がずっと一定のため、返済計画を立てやすいメリットがあります。

ただし、変動金利と比べて当初の適用金利は高めに設定されています。

| 比較項目 | 変動金利 | 全期間固定金利 |

|---|---|---|

| 当初金利の水準 | 低い(0.6〜1.0%台が中心※) | 高い(2.0〜2.5%台が中心※) |

| 金利変動リスク | あり(将来の返済額が増減) | なし(返済額は一定) |

| 返済計画の立てやすさ | 金利動向に左右される | 先々まで確定できる |

| 向いている人 | 金利上昇に耐えられる資金余力がある人 | 返済額を確定させたい人 |

※金利水準は2026年4月時点の各金融機関公表値を参考にした目安です。金利は毎月変動するため、最新の適用金利は各金融機関の公式サイトでご確認ください。

変動金利を選ぶ場合に知っておきたいのが、5年ルールと125%ルールです。

多くの金融機関では、変動金利の元利均等返済にこれらのルールを設けています。

5年ルールは、金利が上昇しても毎月の返済額が5年間は変わらない仕組みです。125%ルールは、6年目以降に返済額が見直される際、直前の返済額の125%(1.25倍)が上限となる仕組みです。

ただし、金融機関や商品によってはこれらのルールを採用していないケースもあるため、契約前に必ず確認してください。

ただし、これらのルールは返済額の急増を防ぐ措置であって、金利上昇分の負担が消えるわけではありません。

返済額に含まれる利息の割合が増え、元金の返済ペースが遅くなります。

最悪の場合、ローン最終日に未払い利息を一括返済しなければならない事態も起こり得ます。

日銀の金融政策が正常化に向かう現在、変動金利を選ぶなら、金利が1〜2%上昇しても家計が耐えられるかどうかを事前にシミュレーションしておくことが不可欠です。

住宅ローンの金利タイプや借入額は、建てる家の仕様やハウスメーカーによっても大きく変わります。

LIFULL HOME’Sでは、希望の予算やエリアに合った住宅メーカーのカタログを無料で一括請求できます。各社の坪単価や標準仕様を比較することで、資金計画の精度がぐっと高まります。

住宅ローン控除と諸費用も忘れずに

住宅ローンの借入額を考える際、見落としがちなのが住宅ローン控除(住宅借入金等特別控除)による税負担の軽減効果と、購入時・購入後にかかる諸費用です。

住宅ローン控除の基本

住宅ローン控除は、年末時点のローン残高に0.7%の控除率を掛けた金額が、所得税(控除しきれない場合は住民税の一部)から差し引かれる制度です。

令和8年度税制改正により、適用期限が2030年12月31日まで5年間延長されました。

2026年以降に入居する新築住宅の場合、住宅の省エネ性能と世帯の属性によって借入限度額が異なります。

| 住宅の種類 | 子育て世帯・若者夫婦世帯 | その他の世帯 | 控除期間 |

|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 13年 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | 13年 |

| 省エネ基準適合住宅 | 3,000万円 | 2,000万円 | 13年 |

※令和8年度税制改正大綱に基づく。子育て世帯は19歳未満の子を有する世帯、若者夫婦世帯は夫婦いずれかが40歳未満の世帯。

出典:国土交通省「住宅ローン減税」

たとえば、子育て世帯が長期優良住宅を取得し、年末ローン残高が5,000万円であれば、その年の控除額は最大35万円(5,000万円×0.7%)になります。

13年間の最大控除額は理論上455万円にのぼります。ただし、実際の控除額はローン残高の減少に伴い年々小さくなるため、理論上の最大値には届きません。

なお、2028年以降に建築確認を受ける新築住宅については、省エネ基準適合住宅は原則として住宅ローン控除の対象外になります。

これから家づくりを計画する場合は、最低でもZEH水準以上の性能を目指すことで、控除面でも有利になります。

(住宅ローン控除の詳細は国税庁「住宅借入金等特別控除」をご確認ください)

見落としがちな諸費用

住宅購入には、物件価格以外にもさまざまな費用がかかります。新築戸建ての場合、諸費用の総額は物件価格の5〜10%が目安です。3,500万円の物件であれば、175〜350万円程度の諸費用がかかる計算になります。

主な諸費用の内訳は以下のとおりです。

- 住宅ローン関連:事務手数料、保証料、団体信用生命保険料

- 登記関連:登録免許税、司法書士手数料

- 税金:不動産取得税、印紙税

- 保険:火災保険料、地震保険料

- 仲介手数料(中古住宅・建売住宅の場合)

さらに、購入後も継続的にかかる費用があります。

固定資産税・都市計画税は毎年発生し、固定資産税は課税標準額×1.4%(標準税率)で計算されます。

マンションの場合は管理費と修繕積立金が月々2〜4万円程度、戸建ての場合は10〜15年ごとに外壁や屋根のメンテナンス費用として100〜200万円が必要になります。

これらの諸費用を見落としたまま物件価格いっぱいのローンを組むと、入居後すぐに資金不足に陥ります。借入額の検討段階から、諸費用と維持費を含めた総支出を把握しておくことが大切です。

住宅ローン借入額のよくある質問

最後に、住宅ローンの借入額に関して検索されることの多い疑問に、具体的な数字を示しながらお答えします。

4000万の家を買える人の年収は?

4,000万円の住宅を購入する場合、頭金の有無や金利条件によって必要な年収は変わります。

頭金を物件価格の20%にあたる800万円用意し、3,200万円を住宅ローンで借りる場合を考えてみましょう。

全期間固定金利1.5%、35年返済、元利均等返済の条件では、毎月の返済額は約9.8万円、年間返済額は約117.6万円です。

返済負担率を20%に収めるには、額面年収588万円以上が必要です。返済負担率25%まで許容するなら、額面年収470万円程度から計算上は可能です。

ただし、先述のとおり諸費用や維持費も加味すると、4,000万円の家を無理なく購入するには世帯年収600〜700万円が現実的なラインです。

頭金なしのフルローン(4,000万円を全額借入)の場合は、毎月の返済額が約12.2万円まで膨らみます。

この場合、返済負担率20%に収めるには額面年収735万円以上が目安になります。

頭金なし3000万ローンの月々は?

頭金なしで3,000万円のフルローンを組んだ場合の毎月の返済額を、金利タイプ別にシミュレーションします。

| 金利タイプ | 適用金利 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 変動金利 | 0.5% | 約7.8万円 | 約3,271万円 |

| 10年固定 | 1.2% | 約8.8万円 | 約3,683万円 |

| 全期間固定 | 1.8% | 約9.6万円 | 約4,046万円 |

※返済期間35年、元利均等返済、ボーナス払いなし。変動金利は金利変動なしと仮定した場合の参考値。

変動金利0.5%であれば毎月約7.8万円と、家賃相当の感覚で返済できます。

しかし、変動金利が将来1.5%まで上昇した場合、毎月の返済額は約9.2万円に増加します。

また、フルローンの場合は物件価格の100%を借り入れるため、金利負担が大きくなります。全期間固定1.8%の場合、35年間の総返済額は約4,046万円となり、元金の約1.35倍を支払う計算です。

頭金を300万円(10%)でも入れると、借入額が2,700万円に減るため、総返済額は約405万円削減できます。

2000万借りるには年収いくら?

2,000万円の住宅ローンは、中古住宅や地方の新築住宅を検討する方にとって現実的な借入額です。

全期間固定金利1.5%、35年返済の場合、毎月の返済額は約6.1万円、年間返済額は約73.2万円になります。

返済負担率20%に設定するなら、必要な額面年収は366万円です。返済負担率25%まで広げれば、額面年収293万円から計算上は借入可能です。

2024年度のフラット35利用者調査でも、中古戸建ての平均融資金は約2,182万円(2023年度データ)と報告されており、2,000万円台の借入は決して珍しくありません。

2,000万円の借入であれば返済負担が軽いため、余裕資金を教育費や老後の貯蓄に回せるメリットがあります。

住宅のグレードを多少抑えてでも、ライフプラン全体のバランスを優先する選択も十分に合理的です。

予算に合った住宅メーカーを効率的に探すなら、LIFULL HOME’Sの無料カタログ請求が便利です。

予算2,000万〜4,000万円台の注文住宅を扱うメーカーを簡単に絞り込めるため、限られた予算の中でも最大限の選択肢を比較できます。

まとめ

住宅ローンの借入額は、年収の5〜7倍が一般的な目安とされていますが、最も大切なのは「借りられる額」ではなく「無理なく返せる額」を見極めることです。

返済負担率は手取り年収の20〜25%以内に収め、頭金・生活防衛資金・諸費用のバランスを考慮した資金計画を立てましょう。

共働き世帯は借入額を増やしやすい反面、将来の収入変動リスクも考慮が必要です。

金利タイプや返済期間の選択、住宅ローン控除の活用も、総返済額に大きく影響します。

まずは本記事の早見表やシミュレーションで自身の適正額を確認し、具体的な物件探しとハウスメーカーの比較検討へ進んでみてください。