住宅ローンを組むとき、固定金利と変動金利のどっちが得なのか悩む方は多いのではないでしょうか。

変動金利は金利の低さが魅力ですが、将来の返済額が読めない不安があります。一方、固定金利は返済額が一定で安心感がある反面、毎月の負担は大きくなりがちです。

2025年末までの日銀の利上げを受け、2026年の住宅ローン金利は上昇局面を迎えています。

これまでの超低金利時代とは前提が変わりつつある今、固定と変動の選び方にも新しい判断基準が求められています。

この記事では、住宅ローンの固定金利と変動金利の違いから2026年最新の金利動向、あなたに合った金利タイプの選び方まで、実践的に解説します。

- 固定金利と変動金利の仕組みの違いと、それぞれのメリット・デメリット

- 2026年4月時点の最新金利水準と、今後の見通し

- 借入額3,500万円での総返済額シミュレーション比較

- 自分の家計やライフプランに合った金利タイプの判断基準

- 変動・固定の「いいとこ取り」ができるミックス返済の活用法

記事のポイントをスライドで確認!

住宅ローンの固定と変動の仕組みと違い

住宅ローンの金利タイプは、大きく「変動金利」と「固定金利」の2種類に分かれます。

それぞれ金利の決まり方やリスクの取り方がまったく異なるため、仕組みを正しく理解することが金利選びの第一歩です。

ここでは、両者の基本的な違いに加え、利用者の選択動向や、変動金利に特有の返済ルールについて整理します。

固定金利と変動金利はどちらがお得か

金利の数字だけを比較すると、変動金利のほうが低いため「お得」に見えます。

ただし、住宅ローンは20年、30年と長期にわたる契約であり、借入時点の金利だけで損得を判断するのは危険です。

変動金利は、日銀の政策金利(短期金利)に連動しており、適用金利は年2回見直されます。

金利が低い時期には月々の返済額を抑えられ、利息の支払いが少ない分だけ元本の減りも早くなります。

つまり、低金利が続く限りは返済効率が高い金利タイプです。

一方、固定金利は長期金利(10年国債利回りなど)を基準に設定され、契約時に決まった金利が完済まで変わりません。

借入当初の金利は変動金利より高めですが、将来の金利上昇による返済額増加のリスクがゼロになります。

教育費や老後資金の計画を立てる際に、住居費が確定していることは大きな安心材料です。

どちらがお得かは「将来の金利がどう動くか」によって決まりますが、これは誰にも正確に予測できません。

だからこそ、損得よりも「自分の家計がどれだけのリスクに耐えられるか」を基準に選ぶことがとても重要です。

| 比較項目 | 変動金利 | 固定金利(全期間) |

|---|---|---|

| 金利水準(2026年4月) | 年0.6%〜1.0%台 | フラット35では年2.49%前後、銀行の全期間固定では3%台となる場合もある |

| 金利の決まり方 | 短期金利(政策金利)に連動 | 長期金利(国債利回り)に連動 |

| 適用金利の見直し | 年2回(返済額は5年ルールで据置) | 完済まで一定 |

| 金利上昇リスク | あり(返済額が増える) | なし |

| 元本の減り方 | 低金利時は早い | 変動より遅い |

| 向いている人 | 家計に余裕がある人 | 返済額を確定させたい人 |

固定と変動の割合はどっちが多いか

住宅金融支援機構の「住宅ローン利用者の実態調査(2026年1月調査)」によると、変動金利を選んだ人の割合は約75%です。

前回調査(2025年4月)の79%から4ポイント減少しており、固定金利を選ぶ人が増え始めています。

変動金利が長年にわたり多数派であった背景には、超低金利環境が続いたことがあります。

2023年頃までは変動金利が年0.3〜0.4%台で借りられる銀行も多く、毎月の返済負担を最小限に抑えられる変動金利に人気が集中していました。

しかし、2024年3月の日銀マイナス金利解除をきっかけに状況は変わりつつあります。

住宅ローン利用予定者を対象とした調査(2025年4月実施)では、全期間固定型を希望する割合が前年比で4.4ポイント上昇しました。

実際に固定金利で契約する人はまだ少数派ですが、「利用実績」と「今後の希望」のギャップが広がっている点は見逃せません。

なお、国土交通省の「民間住宅ローンの実態調査(令和6年度)」では、金融機関側の統計として、新規貸出額ベースで変動金利の利用割合が約84%と報告されています。

調査の対象や時期によって数字に差はありますが、変動金利が主流である傾向は共通しています。

5年ルールと125%ルールの注意点

変動金利を検討するなら、「5年ルール」と「125%ルール」の2つの仕組みを必ず理解しておく必要があります。

これらは急激な返済額の増加から借り手を守るための仕組みですが、誤解されやすいポイントでもあります。

5年ルールとは、金利が見直されても5年間は毎月の返済額が変わらない仕組みです。

変動金利は半年ごとに金利が改定されますが、返済額自体は5年間据え置かれます。

ただし、返済額が変わらないだけで、内訳は変わります。金利が上がると利息の割合が増え、元本の返済に回る分が減少します。

125%ルールとは、5年後に返済額が見直される際、それまでの返済額の1.25倍を上限とするルールです。

たとえば月々の返済額が10万円だった場合、どれだけ金利が上昇していても、次の5年間の返済額は12万5,000円までに抑えられます。

ここで注意すべきは、これらのルールは利息を免除する仕組みではないという点です。

返済額に収まりきらなかった利息は「未払利息」として蓄積され、将来の返済に上乗せされます。

最悪の場合、返済期間の最後に一括で精算を求められるケースもあります。

また、ネット銀行の一部やソニー銀行などでは、5年ルールと125%ルールが適用されない商品もあります。

こうした商品では、金利が上がると次回の返済額見直し時に反映されるため、契約前に適用の有無を必ず確認してください。

2026年最新の住宅ローンは固定と変動どっちが得か

2024年以降、日銀の利上げによって住宅ローン金利は明確な上昇局面に入りました。

2026年4月現在の金利水準や今後の見通しを踏まえたうえで、固定と変動のどちらが経済的に有利なのかを具体的なシミュレーションとともに検証します。

変動金利の今後の見通しと2026年の動向

2026年4月現在、日銀の政策金利は0.75%です。

2024年3月のマイナス金利解除以降、同年7月に0.25%、2025年1月に0.50%、そして2025年12月に0.75%と、段階的な利上げが実施されてきました。

この利上げを受けて、大手銀行の変動金利は2026年4月から基準金利を0.25%程度引き上げています。

メガバンクの店頭金利(基準金利)は年3.125%前後となり、優遇金利を適用した実際の適用金利は年0.9%〜1.0%超の水準に達しています。

ネット銀行では特定の条件を満たした場合に年0.6%台を維持している銀行もありますが、全体として「変動金利1%時代」に突入したと言えます。

固定金利も上昇しています。全期間固定のフラット35は2026年4月時点で年2.49%と、近年では高い水準に達しています。10年固定金利も各行で引き上げが相次いでいます。

今後の見通しについて、日銀は引き続き利上げの姿勢を示しており、エコノミスト調査では2026年中に政策金利が1.0%程度まで上昇するとの予測が出ています。

一方で、中東情勢や海外経済の不確実性から、利上げペースは慎重になるとの見方もあります。

変動金利は今後も緩やかに上昇する方向ですが、急激な引き上げは現実的ではないでしょう。

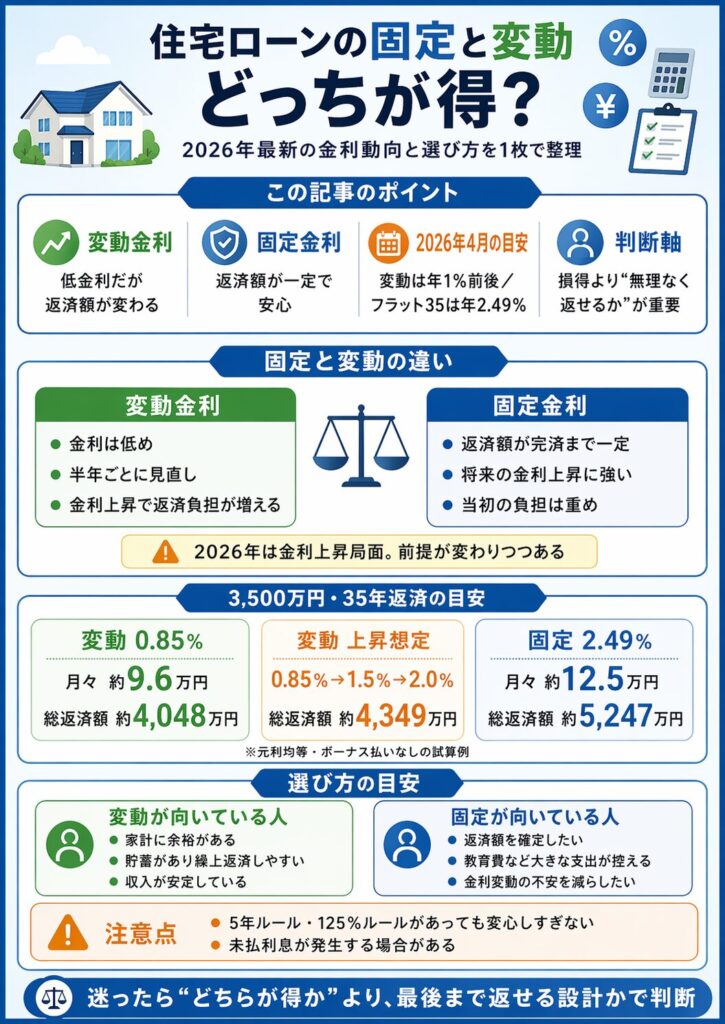

総返済額のシミュレーションで比較する

固定と変動のどちらが得かを判断するには、具体的な数字で比較することが欠かせません。

ここでは借入額3,500万円、返済期間35年、元利均等返済(ボーナス払いなし)の条件で、金利タイプ別の返済額を試算します。

| 金利タイプ | 適用金利(年) | 月々の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|---|

| 変動金利(現行水準で固定と仮定) | 0.85% | 約96,400円 | 約4,048万円 | 約548万円 |

| 変動金利(途中上昇を想定) | 0.85%→1.5%→2.0% | 約96,400円→約104,100円→約108,000円 | 約4,349万円 | 約849万円 |

| 全期間固定金利 | 2.49% | 約124,900円 | 約5,247万円 | 約1,747万円 |

※変動金利の途中上昇シナリオは、11年目に1.5%、21年目に2.0%へ上昇し、その都度残りの返済期間で元利均等返済額を再計算した想定です。

※全期間固定金利は、2026年4月時点のフラット35の金利水準を参考に、年2.49%で試算しています。実際の適用金利は、金融機関、団体信用生命保険の有無、融資率、金利引き下げ制度の適用状況などによって変わります。

現在の金利水準がそのまま続けば、変動金利のほうが総返済額を大きく抑えられる計算です。

ただし、金利が途中で上昇した場合、その差は縮まります。

上記の段階的上昇シナリオでも変動金利のほうが総返済額は少なくなりますが、固定金利との差は金利上昇のタイミングや上昇幅によって大きく変わります。

ここで重要なのは、元利均等返済では借入当初ほど利息の割合が大きくなるという構造です。

つまり、返済の前半を低金利で通過できれば、後半に金利が上がっても総返済額への影響は抑えられやすくなります。

この点は、変動金利を選ぶうえでの大きな判断材料になります。

ただし、シミュレーションはあくまで仮定の数字です。実際の金利推移は予測できないため、最悪のケースでも返済を続けられるかどうかを基準に判断してください。

変動金利はやめたほうがいい人の特徴

変動金利は多くの人にとって魅力的な選択肢ですが、家計の状況によっては固定金利を選ぶべきケースがあります。

以下に当てはまる人は、変動金利はやめたほうがいいでしょう。

- 返済負担率が25%を超える人:年間の住宅ローン返済額が世帯年収の25%を超えている場合、金利上昇時に生活費を圧迫するリスクが高まります。返済負担率20%以下が理想です

- 繰り上げ返済に回せる貯蓄がない人:変動金利のリスクヘッジの基本は、金利上昇時に繰り上げ返済で元本を圧縮することです。貯蓄に余裕がなければ、この対策が取れません

- 子どもの教育費ピークと返済期間が重なる人:高校・大学の教育費と住宅ローンの返済額増加が同時に来ると、家計が一気に苦しくなります。支出のピークが読めている場合は、住居費を固定するほうが安全です

- 収入の変動が大きい自営業やフリーランスの方:収入リスクに加えて金利リスクまで抱えると、二重のリスクを負うことになります

- 金利の動向をチェックする余裕がない人:変動金利は定期的に金利情報を確認し、必要に応じて借り換えや繰り上げ返済の判断をする「メンテナンス」が求められます。そうした手間をかけたくない人には不向きです

なお、「金利が上がったら固定に切り替えればいい」と考える方もいますが、これは現実には難しい判断です。

固定金利は変動金利に先行して上昇する傾向があるため、変動金利が上がり始めた時点では、すでに固定金利も高くなっているのが通常です。

借り換えのタイミングを正確に見極めることは、プロでも容易ではありません。

住宅ローンの固定と変動どちらがいい?選び方を詳しく解説

ここまで固定金利と変動金利の仕組み・金利水準・シミュレーションを見てきました。

では、実際に自分はどちらを選ぶべきなのか。

金利タイプの選択は「損得」だけでなく、収入の安定性・家計の余裕度・メンタルの強さなど、複数の要素を総合的に考える必要があります。

変動金利が向いている人の条件

変動金利のメリットを活かせるのは、金利上昇への対応力がある人です。

具体的には、以下の条件に当てはまる方は変動金利を検討してよいでしょう。

収入に対して借入額が小さい人

年収倍率(借入額÷年収)が5倍以内に収まっている場合、金利が1%程度上昇しても月々の返済増加額は家計の許容範囲内に収まりやすいです。

たとえば年収600万円で3,000万円の借入なら倍率は5倍。

金利が0.85%から1.85%に上がった場合、月々の返済額は約82,600円から約97,100円へと約14,500円増えますが、家計を見直せば吸収できる水準です。

貯蓄習慣があり、繰り上げ返済の準備ができる人

変動金利の低さを活かして浮いた分を毎月積み立て、金利上昇の兆しが見えたら繰り上げ返済で元本を減らす。

これが変動金利の王道戦略です。毎月2〜3万円の余裕資金を確保できるなら、この戦略は十分に機能します。

返済期間が短い人

15〜20年程度で完済予定の場合、金利上昇の影響を受ける期間が限られるため、変動金利のリスクは相対的に小さくなります。

夫婦共働きで世帯収入が安定している人

万が一金利が上昇しても、ダブルインカムで柔軟に対応できます。

片方の収入だけでも返済を続けられる設計にしておけば、さらに安全です。

変動金利を選ぶ際のポイントとして、「金利が2%上がっても返済を続けられるか」を事前にシミュレーションしておくことを強くおすすめします。

固定金利が向いている人の条件

固定金利は「安心料」としてやや高い金利を受け入れる代わりに、返済額を完全に確定させる選択です。

以下のような方には固定金利が適しています。

家計に余裕がなく、返済額の増加に耐えられない人

住宅ローンの返済額が増えた場合に、生活費や教育費を削らなければならない状況であれば、金利リスクを取るべきではありません。

固定金利で毎月の支出を確定させ、残りの収入で生活設計を組み立てるほうが堅実です。

今後10〜15年の間に大きな支出が予定されている人

子どもの進学費用、車の買い替え、親の介護費用など、ライフイベントに伴う出費が重なる時期と金利上昇が重なると、家計は一気に逼迫します。

出費のタイミングが明確に見えている場合、住居費は固定したほうがライフプラン全体の管理がしやすくなります。

金利変動のストレスから解放されたい人

日銀の政策決定会合のたびに金利ニュースが気になり、不安を感じる人は少なくありません。

住宅ローンは最長35年の契約ですから、その間ずっと金利を気にし続けるのは精神的な負担です。

「多少コストがかかっても、安心して暮らしたい」という価値観は正当な判断基準です。

固定金利を選ぶ場合の注意点として、現在は固定金利も上昇中であるため、検討段階で早めに仮審査を申し込んでおくことをおすすめします。

住宅ローンの金利は申込時ではなく融資実行時の金利が適用されるのが一般的ですが、仮審査を進めておくことで手続きがスムーズになります。

住宅ローンの金利タイプを決める前に、まずは複数のハウスメーカーの資金計画を比較しておくことが大切です。

変動金利にすればよかったという知恵袋の声

ネット上の掲示板やYahoo!知恵袋では、固定金利を選んだ人が「変動金利にすればよかった」と後悔する投稿が一定数見られます。

あくまで個人の体験談であり統計的な事実ではありませんが、超低金利時代に固定金利で契約した結果、変動金利との返済額の差が大きく開いてしまったケースが目立ちます。

たとえば、2020年前後にフラット35で年1.3%程度の固定金利を組んだ場合と、変動金利0.4%台で借りた場合では、3,500万円・35年の借入で月々の返済額に約14,000〜16,000円の差が生じます。

年間にすると約17万〜19万円、10年で約170万〜190万円の差です。「その分を貯蓄や投資に回せたのに」と感じるのは自然な心理です。

一方で、2024年以降の金利上昇局面では逆の声も増えています。

変動金利で借りた人が「このまま上がり続けたらどうしよう」と不安を感じる投稿や、「今さら固定に借り換えても金利が高い」という悩みが目立つようになりました。

ここから学べる教訓は、金利選びの正解は「結果論」でしか語れないということです。

大切なのは、どちらを選んでも後悔しない家計設計を最初から組んでおくことです。

具体的には、変動金利を選ぶなら金利上昇に備えた貯蓄を確保し、固定金利を選ぶなら「安心を買うコスト」として金利差を受け入れる覚悟を持つ。

どちらにしても、自分で納得して選んだかどうかが、後悔の有無を大きく左右します。

ミックス返済という第三の選択肢

「変動と固定、どちらか一方に決められない」という方には、借入額の一部を変動金利、残りを固定金利で借りる「ミックス返済(金利ミックス型)」という方法があります。

たとえば、3,500万円の借入のうち2,000万円を変動金利、1,500万円を固定金利で組むと、低金利の恩恵を受けつつ、金利上昇時の返済額増加を一定範囲に抑えられます。

すべて固定で借りるより毎月の返済額を下げられ、すべて変動で借りるよりリスクを分散できるのがミックス返済の利点です。

ミックス返済を活用する際のポイントは、以下の通りです。

- 変動と固定の割合は、自分のリスク許容度に合わせて決める(※リスクを取りたくない人は固定の比率を高めに)

- 2本のローンを組むことになるため、事務手数料や印紙代が増える点に注意する

- 繰り上げ返済を行う場合は、原則として金利が高いほう(固定部分)を優先して返済すると利息削減効果が大きい

- 金融機関によってミックス返済の取り扱い条件が異なるため、事前に確認が必要

ミックス返済は変動金利や全期間固定金利ほど一般的ではありませんが、リスク分散の手段として検討できます。

住宅ローンの金利タイプを検討する段階では、複数のハウスメーカーから見積もりを取り、建物価格と借入額の全体像を把握しておくことが重要です。

参考:住宅金融支援機構「”金利のある世界”でどう変わる?これからの住宅ローン選びを考えよう」

まとめ

住宅ローンの固定金利と変動金利のどっちが得かは、将来の金利動向に左右されるため、現時点で断定はできません。

2026年4月現在、変動金利は大手行で年1%前後、固定金利(フラット35)は年2.49%と、いずれも上昇基調にあります。

変動金利は低金利のメリットが大きい反面、今後の日銀利上げにより返済額が増えるリスクを伴います。

固定金利は返済額を確定できる安心感がある一方、借入当初のコストは高めです。

金利タイプの選択で最も大切なのは、「どちらが得か」ではなく「最後まで無理なく返済し続けられるか」という視点です。

家計の余裕度、将来のライフイベント、収入の安定性を総合的に考え、納得できる選択をしてください。迷う場合はミックス返済も検討に値します。